หลังคณะรัฐมนตรีมีมติเห็นชอบการปรับสูตรคำนวณเงินบำนาญชราภาพประกันสังคมจาก Final Average Earnings (FAE) มาเป็น Career Average Revalued Earnings (CARE) คำถามสำคัญของผู้ประกันตนจึงไม่ใช่เพียงว่า ‘สูตรใหม่คืออะไร’ แต่คือ “แล้วเราจะได้รับผลกระทบอย่างไร”

แม้หลักการของสูตร CARE จะมุ่งสร้างความเป็นธรรม โดยให้เงินบำนาญสะท้อนการส่งเงินสมทบตลอดชีวิตการทำงาน แต่ผลที่เกิดขึ้นไม่ได้เหมือนกันสำหรับผู้ประกันตนทุกคน เพราะแต่ละคนมีอายุงาน ประวัติการส่งเงินสมทบ และสถานะการเป็นผู้ประกันตนแตกต่างกัน

SPACEBAR จึงชวนถอดรหัสผู้ประกันตนออกเป็น 5 กลุ่มหลัก เพื่อช่วยให้แต่ละคนมองเห็นว่า ตนเองอยู่ในกลุ่มใด และควรวางแผนอย่างไรภายใต้ระบบบำนาญสูตรใหม่

5 กลุ่มผู้ประกันตน 5 คำตอบของสูตร CARE

สำหรับการปรับสูตรคำนวณเงินบำนาญชราภาพจาก FAE มาเป็น CARE คำถามที่เกิดขึ้นทันทีในหมู่ผู้ประกันตนคือ “แล้วเราจะได้รับผลกระทบอย่างไร”

คำตอบกลับไม่สามารถอธิบายได้ด้วยประโยคเดียวว่า ‘ได้มากขึ้น’ หรือ ‘ได้น้อยลง’ เพราะระบบใหม่ไม่ได้มองผู้ประกันตนทุกคนเหมือนกัน แต่พิจารณาจากช่วงเวลาของการทำงาน ประวัติการส่งเงินสมทบ และสถานะของผู้ประกันตนในปัจจุบัน

นั่นทำให้ผู้ประกันตนแต่ละคนอยู่บน ‘จุดเริ่มต้น’ ที่แตกต่างกัน บางคนกำลังรับบำนาญ บางคนใกล้เกษียณ บางคนเพิ่งเริ่มทำงาน ขณะที่บางคนเปลี่ยนจากมาตรา 33 มาเป็นมาตรา 39 แล้ว

แล้วคุณอยู่ในกลุ่มไหน? ... ต่อไปนี้คือ 5 กลุ่มผู้ประกันตน 5 คำตอบของสูตร CARE ที่จะช่วยให้เข้าใจว่าการเปลี่ยนแปลงครั้งนี้เกี่ยวข้องกับตัวคุณอย่างไร

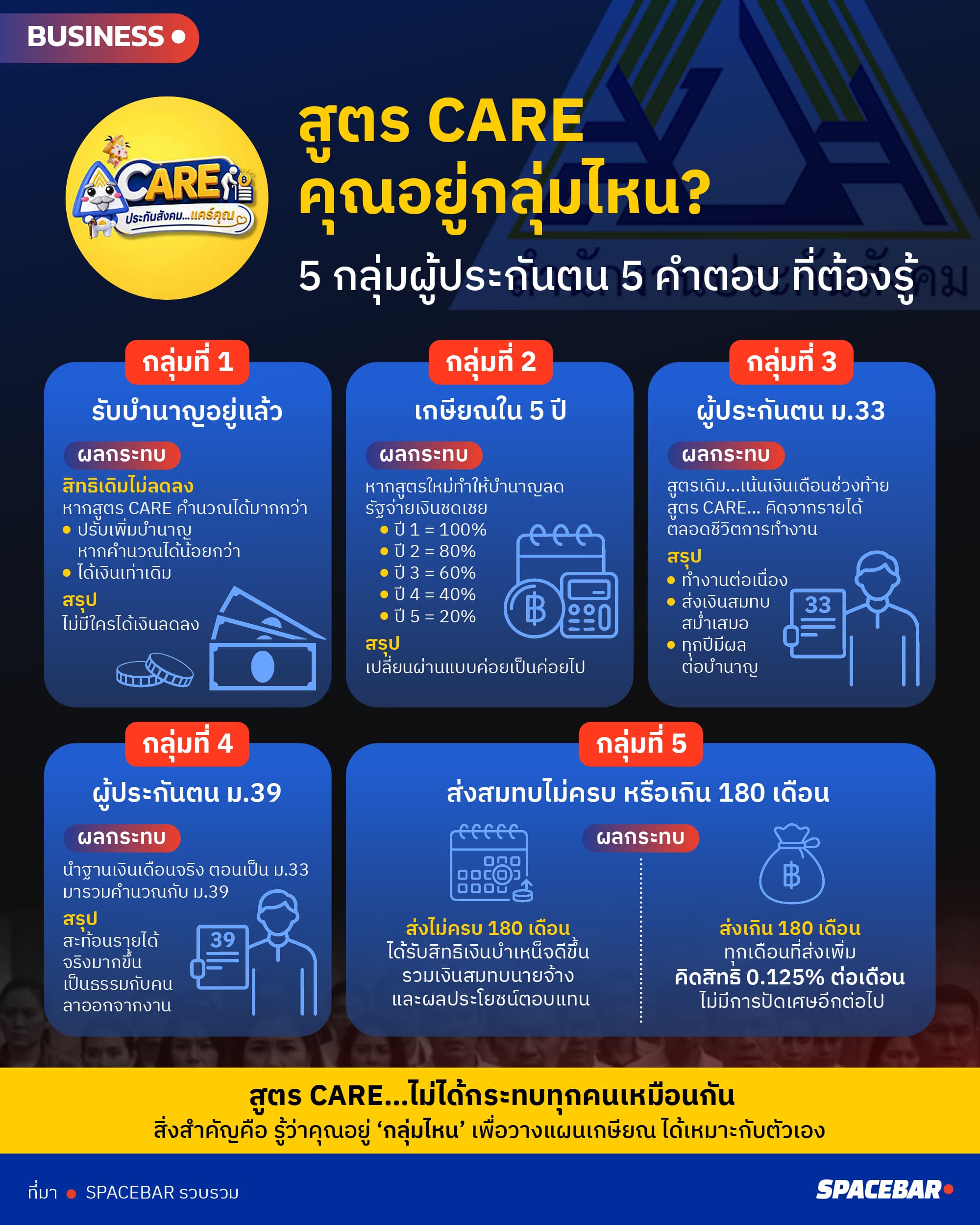

กลุ่มที่ 1 ผู้รับบำนาญอยู่แล้ว

“สูตรใหม่ไม่ทำให้สิทธิเดิมลดลง”

กลุ่มแรกคือผู้ที่ได้รับเงินบำนาญชราภาพจากประกันสังคมอยู่แล้วก่อนที่กฎหมายใหม่จะมีผลบังคับใช้ ถือเป็นกลุ่มที่กระทรวงแรงงานออกแบบมาตรการคุ้มครองสิทธิไว้อย่างชัดเจน

หลักการคือ หากนำสูตร CARE มาคำนวณแล้วพบว่าควรได้รับเงินบำนาญมากกว่าที่ได้รับอยู่ ประกันสังคมจะปรับเพิ่มเงินบำนาญให้ตั้งแต่งวดถัดไปหลังกฎหมายมีผลบังคับใช้ แต่หากคำนวณแล้วได้เงินน้อยกว่า ผู้รับบำนาญจะยังได้รับเงินในอัตราเดิมตลอดไป

กล่าวคือ สูตรใหม่จะไม่ทำให้ผู้ที่ได้รับบำนาญอยู่แล้วได้รับเงินลดลง แต่เปิดโอกาสให้บางรายได้รับสิทธิเพิ่มขึ้นหากเข้าเงื่อนไขของการคำนวณใหม่

กลุ่มที่ 2 ผู้ใกล้เกษียณภายใน 5 ปี

“กลุ่มเปลี่ยนผ่านที่ต้องติดตามรายละเอียดมากที่สุด”

ผู้ประกันตนที่กำลังจะเกษียณภายในระยะเวลา 5 ปีหลังจากกฎหมายมีผลใช้บังคับ ถือเป็นกลุ่มที่ได้รับผลกระทบโดยตรงจากการเปลี่ยนสูตร เพราะเป็นผู้ที่วางแผนเกษียณภายใต้ระบบเดิมมาเกือบตลอดชีวิตการทำงาน

เพื่อไม่ให้เกิดผลกระทบอย่างฉับพลัน ร่างกฎกระทรวงจึงกำหนดมาตรการชดเชย หากคำนวณตามสูตร CARE แล้วทำให้เงินบำนาญลดลง จะได้รับเงินชดเชยส่วนต่าง โดยปีแรกชดเชย 100% ก่อนทยอยลดลงเหลือ 80%, 60%, 40% และ 20% ในปีที่ห้า

มาตรการนี้สะท้อนแนวคิดสำคัญว่า การปฏิรูปไม่ควรทำให้ผู้ที่อยู่ใกล้เส้นชัยต้องเสียประโยชน์จากการเปลี่ยนกติกาในช่วงท้ายของชีวิตการทำงาน

กลุ่มที่ 3 ผู้ประกันตนมาตรา 33 ที่ยังทำงาน

“ทุกปีของการทำงาน มีผลต่อบำนาญ”

นี่คือกลุ่มใหญ่ที่สุดของระบบประกันสังคม และเป็นกลุ่มที่ได้รับผลจากสูตร CARE อย่างเต็มรูปแบบในระยะยาว

เดิมการคำนวณบำนาญอาจทำให้หลายคนให้ความสำคัญกับเงินเดือนในช่วง 5 ปีสุดท้าย แต่เมื่อเปลี่ยนเป็น CARE รายได้และการส่งเงินสมทบในทุกช่วงของชีวิตการทำงานจะถูกนำมาคิดรวม ทำให้การวางแผนอาชีพเปลี่ยนไป

ผู้ประกันตนกลุ่มนี้จึงควรให้ความสำคัญกับการทำงานอย่างต่อเนื่อง การรักษาสิทธิในระบบ และการส่งเงินสมทบสม่ำเสมอ เพราะทุกช่วงเวลาของการทำงานจะส่งผลต่อเงินบำนาญในอนาคต

กล่าวได้ว่า สูตร CARE เปลี่ยนจากการวางแผน “ช่วงปลายอาชีพ” มาเป็นการวางแผน “ทั้งชีวิตการทำงาน”

กลุ่มที่ 4 ผู้ประกันตนมาตรา 39

“ความเป็นธรรมที่เพิ่มขึ้นสำหรับผู้ลาออกจากงาน”

ที่ผ่านมา ผู้ประกันตนมาตรา 39 ซึ่งลาออกจากงานประจำแต่ยังคงส่งเงินสมทบต่อ มักถูกตั้งคำถามว่าฐานค่าจ้างที่ใช้คำนวณสิทธิประโยชน์ไม่สะท้อนรายได้ที่เคยได้รับจริง

สูตร CARE จึงปรับหลักการใหม่ โดยนำฐานค่าจ้างจริงในช่วงที่เป็นผู้ประกันตนมาตรา 33 มาร่วมคำนวณกับช่วงที่เป็นมาตรา 39 ทำให้ประวัติการทำงานทั้งระบบถูกนำมาพิจารณาร่วมกัน

แนวคิดนี้ช่วยลดความเหลื่อมล้ำระหว่างผู้ที่ยังทำงานประจำกับผู้ที่ลาออกแต่ยังคงรักษาสิทธิในระบบประกันสังคม

กลุ่มที่ 5 ผู้ส่งเงินสมทบไม่ครบ หรือส่งเกิน 180 เดือน

“ทุกเดือนที่ส่งสมทบ มีคุณค่ามากขึ้น”

การปรับสูตรครั้งนี้ไม่ได้ส่งผลเฉพาะผู้ที่จะได้รับบำนาญเท่านั้น แต่ยังครอบคลุมผู้ที่ได้รับเงินบำเหน็จด้วย

สำหรับผู้ที่ส่งเงินสมทบไม่ครบ 180 เดือน จากเดิมบางกรณีได้รับคืนเฉพาะเงินสมทบของตนเอง แต่หลักเกณฑ์ใหม่เปิดโอกาสให้ได้รับเงินสมทบในส่วนของนายจ้างและผลประโยชน์ตอบแทนร่วมด้วย แม้จะส่งเงินสมทบไม่ถึง 12 เดือน

ขณะเดียวกัน ผู้ที่ส่งเงินสมทบเกิน 180 เดือน ก็ได้รับประโยชน์จากการยกเลิกการปัดเศษระยะเวลาส่งสมทบ โดยทุกเดือนที่ส่งเพิ่มจะถูกนำมาคำนวณสิทธิในอัตรา 0.125% ต่อเดือน ทำให้การทำงานต่อหลังครบ 180 เดือนไม่สูญเปล่าอีกต่อไป

จากวันนี้ ‘ใคร’ ควรวางแผนอย่างไร?

แม้สูตร CARE จะใช้หลักการเดียวกันคือ คำนวณจากรายได้เฉลี่ยตลอดชีวิตการทำงาน แต่ผลที่เกิดขึ้นกับผู้ประกันตนแต่ละคนย่อมแตกต่างกันตามช่วงอายุ ประวัติการส่งเงินสมทบ และสถานะการเป็นผู้ประกันตน

ดังนั้น คำถามที่สำคัญจึงไม่ใช่เพียงว่า “สูตร CARE ดีหรือไม่” แต่คือ “คุณอยู่ในกลุ่มใด และควรวางแผนอย่างไรภายใต้ระบบใหม่” เพราะการรู้ตำแหน่งของตัวเองในวันนี้ คือก้าวแรกของการเตรียมความพร้อมสำหรับรายได้หลังเกษียณในอนาคต