หนี้ กยศ. เป็นส่วนหนึ่งของหนี้ครัวเรือนก้อนมหึมา

การแก้หนี้ กยศ. (กองทุนเงินให้กู้ยืมเพื่อการศึกษา) นับเป็นหนึ่งในแผนงานแก้หนี้ทั้งระบบของรัฐบาลเศรษฐา

เนื่องจากเป็นหนี้ก้อนสำคัญที่ช่วยส่งเสริมให้คนไทยเข้าถึงการศึกษาในระดับที่สูงขึ้น โดยให้กู้ยืมในดอกเบี้ยต่ำ และกำหนดให้ทยอยชำระหนี้ หลังเรียนจบหรือพ้นสภาพการศึกษาไปแล้ว 2 ปี

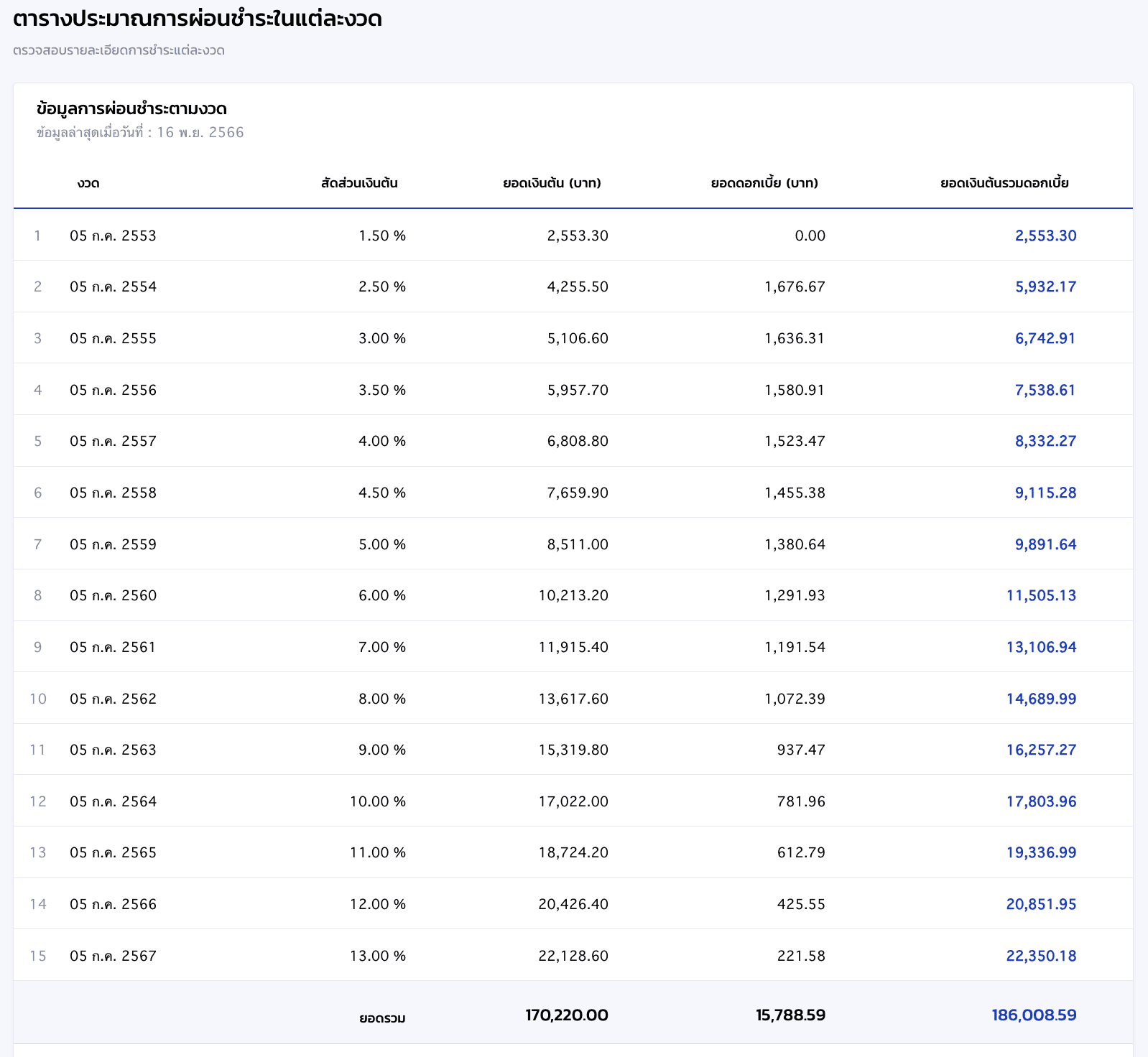

ภาพด้านบนคือ ตารางการผ่อนชำระของอดีตนักศึกษาที่เคยกู้ กยศ. เมื่อ พ.ศ.2547 และเรียนจบในปี พ.ศ.2551

หลังจากนั้น 2 ปี (พ.ศ.2553) ซึ่งเป็นช่วงเวลาที่ กยศ. คาดว่า นักศึกษาที่เรียนจบน่าจะมีงานทำ และสามารถเริ่มผ่อนชำระหนี้ กยศ. ได้แล้ว

จากตารางจะเห็นว่า กยศ. คิดอัตราดอกเบี้ยราว 1% ต่อปี (จากยอดเงินต้น) ซึ่งถือว่าเป็นอัตราดอกเบี้ยที่ค่อนข้างต่ำ

ยกตัวอย่างเช่น การผ่อนชำระในปีที่ 2 ตรงกับ 5 กรกฎาคม 2554

เงินต้นเหลือ 167,666.7 บาท (มาจากยอดเงินต้น 170,220 บาท หักเงินชำระงวดแรก 2553.3 บาท)

ดอกเบี้ยที่ต้องจ่ายในปีนั้นคือ 1,676.67 บาท หรือราว 1%

ถ้าทุกคนมีชีวิตหลังเรียนจบ เป็นไปตามครรลองที่ควรจะเป็น มีงานทำ ได้รายรับสมน้ำสมเนื้อ ไม่ถูกมรสุมชีวิตทำร้ายจนกระทั่งเสียหลัก การผ่อนชำระตามโปรแกรมที่ กยศ. วางไว้ คงไม่ใช่เรื่องเกินความสามารถ

แต่ไม่ใช่ทุกคนจะมีชีวิตที่ออกแบบได้ เพราะที่ผ่านมา มีผู้กู้ผิดนัดชำระหนี้จำนวนมาก ด้วยสาเหตุที่ ‘สภาพัฒน์’ สรุปไว้ 4 ข้อหลักๆ

- ลูกหนี้ ขาดวินัยทางการเงิน เจอปัญหาเศรษฐกิจและวิกฤต

- กลไกการชำระหนี้ของ กยศ. มีรูปแบบเดียวเป็นลักษณะ ขั้นบันได (ชำระเงินเพิ่มขึ้นในแต่ละปี จากน้อยไปมาก)

- กฎระเบียบ กยศ. ไม่เอื้อต่อการปรับโครงสร้างหนี้ให้แก่ลูกหนี้ที่มีคำพิพากษาแล้ว

- ระบบการศึกษา ผู้กู้ยืมเรียนสาขาไม่ตรงกับความต้องการของตลาด

ข้อมูล ณ สิ้นปี 2563 ธนาคารแห่งประเทศไทย (ธปท.) ระบุว่า กยศ. เป็นกองทุนที่มี หนี้เสีย (NPLs - หนี้ที่ค้างชำระเกินกำหนด 90 วัน / ไม่ได้ชำระคืนตามข้อกำหนด) สูงสุดในประเทศ คิดเป็น 62% ของมูลค่าหนี้ทั้งหมด

แต่หนี้ กยศ. เป็นหนี้ที่จำเป็นต้องก่อ เพราะเป็นเรื่องการศึกษา การศึกษาช่วยยกระดับชีวิต และนับเป็น หนี้ดี คือเป็นหนี้ที่สร้างมูลค่า และเป็นประโยชน์ต่อลูกหนี้

หากมองว่าการศึกษาคือการลงทุน หนี้ กยศ. คือหนี้ที่ใช้เพื่อลงทุนกับอนาคต

แต่การลงทุนมีความเสี่ยง บางทีชีวิตก็ไม่แน่นอน เรียนจบแล้วผู้กู้ไม่สามารถใช้คืนได้ตามสัญญา จึงเกิดปัญหาตามมา ไม่ว่าเบี้ยปรับ ฟ้องร้อง บางส่วนถูกดำเนินคดี และถูกบังคับยึดทรัพย์เพื่อใช้หนี้

การศึกษาที่ควรเป็นสิทธิขั้นพื้นฐาน จึงเป็นอุปสรรคต่อตัวผู้กู้ที่ไม่สามารถชำระหนี้ได้ เมื่อเงินที่ควรได้ไม่คืนกลับมาที่กองทุน ก็ส่งผลให้คนรุ่นต่อไปไม่ได้รับโอกาสทางการศึกษา วนเป็นงูกินหาง

ดร.ขจร ธนะแพสย์ ผู้อำนวยการฝ่ายยุทธศาสตร์องค์กร ธนาคารแห่งประเทศไทย ระบุว่า การแก้ไข พ.ร.บ.กองทุนเงินให้กู้ยืมเพื่อการศึกษา (ฉบับที่ 2) พ.ศ.2566 ที่มีผลบังคับใช้เมื่อ 20 มีนาคม 2566 ก็คือ “การคำนวณยอดหนี้ใหม่ที่เป็นธรรม”

เนื่องจาก พ.ร.บ.ฉบับเก่า พ.ศ.2560

- คิดเบี้ยปรับที่แพงมาก (7.5% ต่อปี)

- เงินที่ชำระหนี้ถูกนำไปหักจ่าย เบี้ยปรับ และ ดอกเบี้ย ก่อนจะนำไปหัก เงินต้น

ผู้กู้ที่มีปัญหาการชำระหนี้ จึงติดค้างพร้อมหนี้ที่พอกพูนขึ้นจากเบี้ยปรับและดอกเบี้ย จนนำมาสู่การเบี้ยวหนี้

มาตรการ “การคำนวณยอดหนี้ใหม่ที่เป็นธรรม” ใน พ.ร.บ.ฉบับใหม่ พ.ศ.2566 เป็นอย่างไร

- อัตราดอกเบี้ยเงินกู้ ไม่เกิน 1% ต่อปี

- เบี้ยปรับ (กรณีผิดนัดชำระ) เหลือ 0.5% ต่อปี

- ไม่ต้องมีผู้ค้ำประกัน

- ปรับลำดับการตัดชำระหนี้ใหม่เป็น เงินต้น - ดอกเบี้ย - เบี้ยปรับ

โดยมีผลต่อผู้กู้ที่อยู่ระหว่างชำระหนี้ 3,537,022 ราย หรือ 53% ของคนกู้ยืมทั้งหมดราว 6.7 ล้านคน (ในจำนวนนี้ราว 1.8 ล้านราย หรือ 27% ชำระหนี้หมดแล้ว) ทันที

มาตรการใหม่ส่งผลให้ หนี้ที่ต้องชำระลดลง (จากการปรับอัตราดอกเบี้ย เบี้ยปรับ และการตัดเงินต้นก่อน)

เบื้องต้น กยศ. ได้ให้สูตรเช็กคำนวณหนี้ (ใหม่) หากจ่ายเกิน 150% ของเงินต้น จะเป็นอัตราที่ผู้กู้จ่ายถึงยอดแล้ว

ยกตัวอย่าง นาย ก. กู้ กยศ. เป็นเงินต้น 100,000 บาท

หากที่ผ่านมา ผ่อนชำระแล้ว 150,000 บาท

ให้หยุดจ่ายได้ทันที

และหากเงินที่ชำระไว้เกินกำหนด กองทุน กยศ. จะคืนเงินส่วนเกินนั้นให้กับผู้กู้

ขณะที่ก่อนหน้านี้ หากผิดนัดค้างชำระ (ทั้งนี้ขึ้นอยู่กับจำนวนเงินและระยะเวลาที่ค้างชำระ) แม้จะจ่ายเงินเกิน 150,000 แล้ว หนี้ก็ยังไม่หมด

เพราะเงินที่จ่ายถูกนำไปตัดเบี้ยปรับและดอกเบี้ย ก่อนจะนำไปตัดเงินต้นที่เหลือ

การแก้หนี้ กยศ. รอบนี้ ปรับเงื่อนไขใหม่ เป็นหนี้ที่แทบไม่คิดกำไร ยืดหยุ่น และเอื้อประโยชน์ผู้กู้ โดยคิดให้ตัวผู้กู้เป็นศูนย์กลาง

โลกยุคใหม่ ความรู้เป็นสิ่งสำคัญ การปรับเงื่อนไขและสาระของ กยศ. ครั้งนี้ คือหนึ่งในรูปธรรมที่ช่วยให้คนที่ขาดแคลนหรือมีน้อย ได้เข้าถึงการศึกษามากขึ้น

“ผมต้องการไปโรงเรียน และอยากให้พี่สาวหรือน้องสาวผมได้เรียนหนังสือครับ แล้วเรียนรู้วิชาที่จะไปทำงานได้ กับให้โรงเรียนอบรมสั่งสอนเรื่องศีลธรรมจรรยาให้เรา ถ้าเผอิญผมเรียนเก่งไปได้ถึงชั้นสูงๆ ก็ขอให้มีโอกาสเรียนได้สูงที่สุด”

— ป๋วย อึ๊งภากรณ์, จากครรภ์มารดาถึงเชิงตะกอน